(一)自成立以来,公司一直从事电动工具研发、设计、生产和销售,是国内具有 较强竞争力的电动工具专业制造商之一,致力于成为电动工具领域 ODM 专业制 造商和 OBM 品牌商。公司紧跟市场需求,专注于电动工具领域的研发技术投入, 保持并逐步的提升产品和技术的先进性,进而不断推出新的产品系列。经过多年技 术积累和发展,公司产品已覆盖电热类、喷涂类、钉枪类、吹吸类、冲磨类、蒸 汽类等六大产品系列、300 余种规格型号,大范围的应用于家庭装修、工业制造、建 筑施工、园林维护等多个领域。公司是国家高新技术企业和专精特新“小巨人”企业,具有较强的研发、设 计和生产能力。截至 2023 年 2 月 28 日,公司已获得国内外专利 437 项,其中发 明专利 32 项,实用新型专利 205 项,外观设计专利 200 项。经过多年的业务经 验积累和研发投入,公司已掌握了多项电动工具产品的核心技术,拥有完整的自 主知识产权和研发制造能力。公司不仅仅可以满足客户对产品安全、功能、性能及 外观的要求,而且主动把握市场前瞻性需求,研发、设计和生产出符合人体工程 学特点、品质更可靠、性能更稳定、安全性更高的产品,以满足终端消费者的多 样性和个性化需求。凭借持续的技术创新、丰富的产品设计和生产经验、对客户的真实需求的快速响应 以及良好的售后服务等优势,公司服务了众多国际知名电动工具品牌商及零售商, 进入了如 Stanley Black&Decker(史丹利·百得)、BOSCH(博世)、Makita(牧 田)、Metabo(麦太保)、Einhell(安海)、ADEO(安达屋)、Kingfisher(翠 丰)、Harbor Freight Tools(HFT)等国际有名的公司的供应商体系,为其提供 ODM 电动工具产品,并建立了长期、良好的合作伙伴关系。目前,公司基本的产品出口 欧洲、美洲、亚太等市场的近百个国家和地区,在行业内享有较高的知名度和美 誉度,客户粘性慢慢地加强。同时,公司依托多年来积累的研发设计和生产制造优势,积极开展自有品牌建设,慢慢地增加 OBM 产品的推广和销售,以实现品牌价值和企业竞争力的进一步提升。

(二)为满足下游客户的旺盛需求,公司不断加大新产品研发投入,持续丰富完善 产品品种类型。截至本招股说明书签署之日,公司共有六大产品系列,300 余种规格 型号的电动工具,形成了较为丰富的产品体系。公司产品按用途可分为电热类、喷涂类、钉枪类、吹吸类、冲磨类、蒸汽类 等。单位现在有产品有热风枪、电动喷枪、电动钉枪、吸尘器、吹风机、冲钻、 轻锤、蒸汽清洗机等,主要使用在于家庭装修、工业制造、建筑施工、园林维护等 场景。

(一)随着电动工具应用场景的增加和市场接受度的普及,全球电动工具行业呈现 逐年上升趋势。2021 年全球电动工具市场规模为 343 亿美元,预计未来仍将以 5.7%的年均复合增长率呈现稳定增长态势,并在 2026 年达到 452 亿美元左右的 市场规模。① 按地区来看,目前北美是最主要的销售市场,其次是欧洲和亚太市场,市场 规模占全球的比重分别为 38.65%、32.39%和 19.87%,合计超过整体的 90%。目 前,发展中国家市场规模占全球电动工具市场比例还不高,但中国、印度等发展 中国家增速较高。随着新型发展中国家电动工具应用领域的不断拓宽,消费结构 一直在升级,全球电动工具市场规模仍有望加速提升。

我国电动工具行业起步较晚,1942 年生产出第一台电钻,1954 年建立第一 家电动工具制造厂。近八十年来,我国电动工具行业经历了从无到有、从弱到强 的发展历史,大致上可以分为三个阶段:起步期(1942-1972 年),我国电动工具行业 初具规模,但主要以电钻为主;成长期(1972-1989 年),改革开放推动我们国家电 动工具行业的多元化发展和规模壮大,电钻的比重降到五成以下;发展期(1990 年至今),随着我们国家制造业在全球产业链的竞争优势凸显,我国电动工具在承接 国际分工转移的过程中持续不断的发展,已变成全球电动工具市场的主要供应国。我国 电动工具行业销售规模逐年提升。根据前瞻产业研究院数据统计,2019 年我国 电动工具行业出售的收益为 1,411 亿元,预计 2025 年将达到 2,038 亿元,未来前 景可期。

按出口地区来看,目前北美洲、欧洲和亚洲是我国最主要的出口地区。2021 年,我国手提式电动工具整机出口欧洲、北美洲和亚洲的出口金额分别为 47.60 亿美元、41.15 亿美元、21.37 亿美元,分别占整体出口比重的 37.59%、32.50%、 16.88%,三地区合计近整体的 90%。

电动工具大都是手持做相关操作,因此除了要求电动工具有较高的性能外,还 要求其轻巧、操作舒适、对操作者和环境没有危害。小型化和无绳化的电动工具 在使用上能更好地满足上述要求。无绳类电动工具在上世纪六十年代就已问世, 但受限于动力和续航能力较弱、购置成本比较高,早期市场上的电动工具多以交流 电动力产品为主。近年来,随着锂电池技术的持续不断的发展,无绳类电动工具市场快 速发展。2019 年全球无绳电动工具市场规模为 168.51 亿美元,年均复合增速达 到 6%以上,占全球电动工具市场规模的一半以上。未来,全球无绳类电动工具 市场占比有望逐步提升。而目前国内无绳电动工具占国内市场的比重仍处于低 位,未来的发展空间巨大。现今普遍采用的充电电池包括铅酸电池、镍氢/镍镉电池以及可充式锂离子 电池等。铅酸电池由于体积、寿命、安全性和单位体积内的包含的能量等一系列问题,已经逐步 退出便携式动力源市场,可充式锂离子电池是大容量动力源的未来发展趋势之一。

电动工具被普遍应用于航天航空、高铁建设、船舶制造、汽车工业等先进装 备制造业领域以及建筑道路、装饰装潢、木业加工、金属加工等生产领域。目前, 无论是在专业级和工业级领域,还是在 DIY 领域,电动工具的下游市场需求都在全方面提升。首先,我国目前正在产业升级的过程中,先进制造业和基础设施建 设的全力发展带动了工业用电动工具需求量的增加。2019 年,中国工业用电动 工具出售的收益达到 847 亿元,十年间年复合增速达 20%以上。其次,电动工具已成为欧美家庭提高生产效率所必要配备的工具。而在我国, 随着全面小康和城镇化水平的推进,居民消费水平和品质要求逐渐提升。房地产 行业的迅猛发展催生了大量的旧屋改造和家装需求,机动车人均配置水平的提高 也加大了汽车售后维修需求。而人们对装饰装潢、维修品质的要求的提高,都给 家用类电动工具行业带来了前所未有的发展机遇。2019 年,我国家用电动工具 出售的收益达到 565 亿元,且仍呈现迅速增加态势。

(二)经过多年发展,全球电动工具行业已形成了较为稳定的市场格局,大型跨 国公司仍然占了重要地位。Stanley Black&Decker(史丹利·百得)、TTI(创科)、 BOSCH(博世)、Hilti(喜利得)、Makita(牧田)、HIKOKI(高壹工机)、 Metabo(麦太保)占据了全球 90%以上的市场占有率。2019 年,Stanley Black&Decker (史丹利·百得)、TTI(创科)、BOSCH(博世)分别占据电动工具市场占有率 的 32.5%、24.9%和 14.2%,合计占比 71.6%,稳居行业前三。

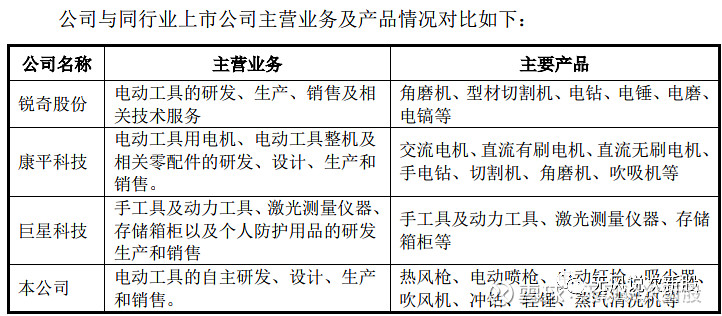

国内企业 (1)锐奇股份(300126.SZ)(2)康平科技(300907.SZ)(3)巨星科技(002444.SZ)(4)宝时得(5)TTI创科实业(

1、汇率风险 报告期内,发行人外销结算以美元为主,外销收入分别是 21,239.78 万元、 41,011.15 万元和 41,820.23 万元,占当期主要经营业务收入的占比分别是 54.61%、 61.46%和 60.05%。报告期内,发行人因汇率波动产生的汇兑净损失分别为 412.75 万元、172.13 万元和-1,045.10 万元。随着发行人境外销售规模的扩大,如果人民 币汇率波动幅度增加,则发行人出现汇兑损失的可能性也将增加,可能对发行人 经营业绩产生一定不利影响。

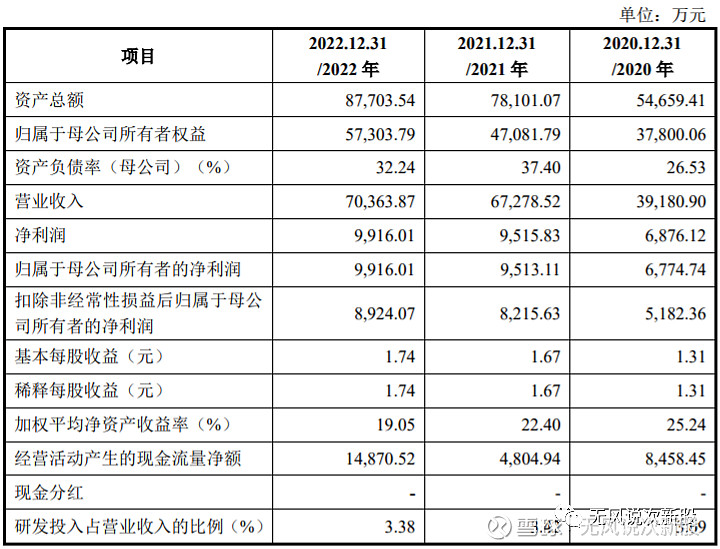

2.2023年1-3月,公司的营业收入为15,845.42万元,与2022年1-3月营业收入基本持平;归属于母企业所有者的净利润1,532.58万元,同比减少39.66%;扣除非 经常性损益后归属于母企业所有者的纯利润是1,443.33万元,同比减少38.57%。

结合当前市场状况及公司的实际经营情况,公司预计2023年上半年将实现营 业收入35,500.00-38,000.00万元,同比变动-4.62%~2.11%。公司预计2023年上半 年归属于母企业所有者的净利润和扣除非经常性损益后归属于母企业所有者的 净利润分别为4,500.00-5,100.00万元和4,200.00-4,700.00万元,同比下降约20.00% 左右。公司预计2023年1-6月净利润减少,主要系由于公司加强线上平台销售推 广相应地平台服务费增长以及由于汇率变动导致汇兑损失增加所致。

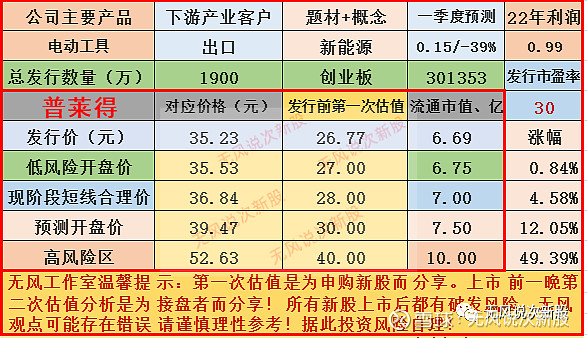

公司长期专注于电热类、喷涂类、钉枪类、吹吸类等电动工具产品的研发、 生产和销售,公司基本的产品在家庭装修、工业制造、 建筑施工、园林维护等具有广泛应用场景,公司持续发展 ODM 业务,另一方面, 公司积极开展自有品牌的推广,慢慢地发展 OBM 业务以提升品牌价值,实现 “ODM+OBM”业务双驱动。随着经济的发展和技术进步,电动工具行业快速地发展,未来市场发展的潜力较为广阔,但行业内中小生产型企业众多,市场集中度低,竞争较为激烈。公司报告期内业绩增长比较高,但是23半年报预降,短线亿左右估值,破发风险比较小,建议一般申购.

说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非代表大资金拥挤度的量化表数据(庄概念评分)暴涨。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。